Банковская система Украины на протяжении 2019 года демонстрировала достаточную стабильность и устойчивость, о чем, в частности, свидетельствуют результаты стресс-тестов отечественных финучреждений Национального банка Украины (НБУ). Международный центр перспективных исследований (МЦПИ) провел собственное исследование, в котором оценил финансовое здоровье банковского сектора страны. «Апостроф» ознакомился с его результатами.

В конце прошлого года Национальный банк Украины (НБУ) обнародовал результаты стресс-тестов, которые регулятор устроил для крупнейших финансовых учреждений страны. Проверку прошли 29 банков, на которые приходится более 90% активов всего банковского сектора Украины. По данным НБУ, уже второй год подряд стресс-тест успешно прошли 9 банков, большинство из которых — с иностранным капиталом, но также и государственные — «ПриватБанк» и «Укргазбанк». Стресс-тесты также показали, что в капитале не нуждаются Первый украинский международный банк (ПУМБ) и «Альфа-Банк».

Международный центр перспективных исследований (МЦПИ), в свою очередь, провел собственное исследование устойчивости отечественного финансового сектора (были проанализированы данные по состоянию на декабрь 2019 года). Исследование проводилась при содействии Независимой ассоциации банков Украины.

Эксперты МЦПИ на основании данных экономических нормативов НБУ и сгруппированных данных о финансовых результатах, активах и капитале рассчитали показатель финансового здоровья банков. Этот показатель позволит дополнительно оценить эффективность и надежность того или иного финучреждения, его привлекательность как для акционеров, так и для клиентов.

Эксперты центра вначале сортировали наиболее узнаваемые банки с уставным капиталом более 50 миллиардов гривен, а затем анализировались уже все банковские учреждения с активами не менее 2 миллиардов гривен.

Также важно отметить, что в рейтинг не вошли банки с российским государственным капиталом («Сбербанк», «Проминвестбанк»).

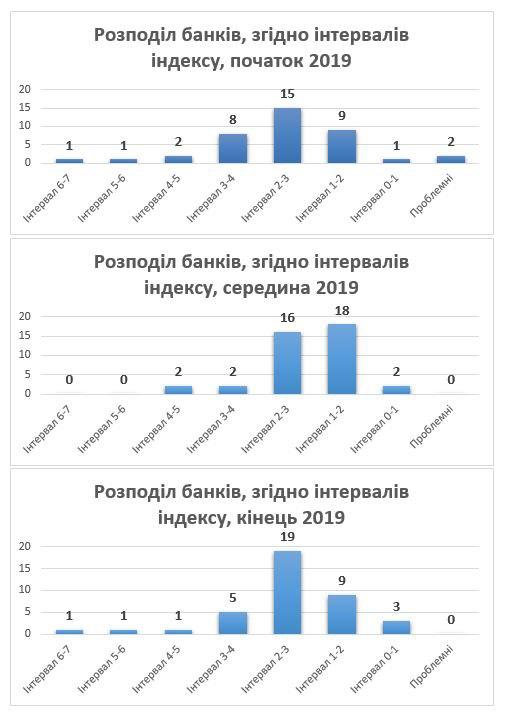

Согласно исследованию, минувший год в целом характеризовался стабильностью банковской системы, даже несмотря на спекуляции вокруг «ПриватБанка», связанные с тем, что его бывшие собственники требуют денационализации финучреждения. Заметным событием на банковском рынке стало завершение в октябре слияния двух крупных банков – «Альфа-Банка» и «Укрсоцбанка».

Рейтинг первой «пятерки» по показателю финансового здоровья крупнейших банков Украины выглядит следующим образом:

1. АТ КБ «ПРИВАТБАНК»

2. АТ «УКРСИББАНК»

3. АТ «Райффайзен Банк Аваль»

4. АТ «Укрексімбанк»

5. АТ «АЛЬФА-БАНК»

Рейтинг ТОП-20 всех банков Украины с точки зрения финансового здоровья:

1. АТ «Ідея Банк»

2. АТ «СІТІБАНК»

3. АТ «А — БАНК»

4. АТ КБ «ПРИВАТБАНК»

5. АТ «УНІВЕРСАЛ БАНК»

6. АТ «УКРСИББАНК»

7. АТ «Райффайзен Банк Аваль»

8. АТ «ОТП БАНК»

9. АТ «КРЕДІ АГРІКОЛЬ БАНК»

10. АТ «БАНК ФОРВАРД»

11. АТ «Укрексімбанк»

12. АТ «АЛЬФА-БАНК»

13. АТ «ІНГ Банк Україна»

14. АТ «ПРОКРЕДИТ БАНК»

15. АТ «ПУМБ»

16. АТ «МІБ»

17. АТ «Полтава-банк»

18. АТ «КБ «ГЛОБУС»

19. АТ «ПІРЕУС БАНК МКБ»

20. АТ «Дойче Банк ДБУ»

«Рейтинг финансового здоровья банков показал отсутствие значительных проблем в банковской системе. Нормативы в большинстве случаев выполняются, но наблюдается значительный разброс по показателю способности банков генерировать прибыль», — прокомментировал «Апострофу» результаты исследования эксперт МЦПИ Егор Киян.

Говоря о других тенденциях, он отметил, что малые банки успешно конкурируют в плане соблюдения нормативов, а крупные банки чаще всего демонстрируют значительную эффективность использования своих активов. «Эта тенденция наблюдалась и в предыдущих рейтингах», — добавил Киян. Он также подчеркнул, что в нынешнем рейтинге в ТОП-20 попали шесть крупных банков, а именно: «ПриватБанк», «Укрсиббанк», «Райффайзен Банк Аваль», «Укрэксимбанк», «Альфа-Банк» и ПУМБ.

«Ситуация с банками в среднем на конец года улучшилась. Но, несмотря на это, существует все еще большой резерв для улучшения показателей», — резюмировал эксперт.

Рейтинг банков с активами не менее 2 миллиардов гривен

| Назва | Активи, тис. грн | Індекс нормативів | Індекс нормативів, місце | Індекс ефективності | Індекс ефективності, місце | Загальний індекс | Ранг |

| АТ «Ідея Банк» | 7667301,493 | 1,891892 | 2 | 4,179944 | 1 | 6,071836 | 1 |

| АТ «СІТІБАНК» | 31923227,48 | 1,875503 | 4 | 3,134184 | 2 | 5,009687 | 2 |

| АТ «А — БАНК» | 7634746,23 | 1,400188 | 21 | 3,091707 | 3 | 4,491895 | 3 |

| АТ КБ «ПРИВАТБАНК» | 539552247,6 | 1,472071 | 17 | 2,512589 | 4 | 3,984659 | 4 |

| АТ «УНІВЕРСАЛ БАНК» | 18078052,24 | 1,457061 | 18 | 1,972465 | 5 | 3,429527 | 5 |

| АТ «УКРСИББАНК» | 55088414,18 | 1,477469 | 16 | 1,805589 | 6 | 3,283057 | 6 |

| АТ «Райффайзен Банк Аваль» | 85877514,09 | 1,574653 | 12 | 1,703861 | 7 | 3,278515 | 7 |

| АТ «ОТП БАНК» | 47039362,39 | 1,37047 | 25 | 1,689334 | 8 | 3,059805 | 8 |

| АТ «КРЕДІ АГРІКОЛЬ БАНК» | 39392737,97 | 1,296508 | 28 | 1,489725 | 9 | 2,786233 | 9 |

| АТ «БАНК ФОРВАРД» | 2878116,664 | 1,551115 | 13 | 1,225104 | 13 | 2,776219 | 10 |

| АТ «Укрексімбанк» | 204051336,6 | 1,488506 | 15 | 1,270563 | 12 | 2,759068 | 11 |

| АТ «АЛЬФА-БАНК» | 93112217,67 | 1,383459 | 24 | 1,365232 | 11 | 2,748691 | 12 |

| АТ «ІНГ Банк Україна» | 13140664,12 | 1,869201 | 5 | 0,854104 | 22 | 2,723305 | 13 |

| АТ «ПРОКРЕДИТ БАНК» | 23289242,98 | 1,649581 | 9 | 0,998775 | 18 | 2,648357 | 14 |

| АТ «ПУМБ» | 60221118,25 | 1,179281 | 32 | 1,464041 | 10 | 2,643322 | 15 |

| АТ «МІБ» | 3753102,772 | 1,653222 | 8 | 0,931582 | 20 | 2,584804 | 16 |

| АТ «Полтава-банк» | 2550519,549 | 1,793053 | 6 | 0,764429 | 24 | 2,557481 | 17 |

| АТ «КБ «ГЛОБУС» | 3098926,408 | 1,34452 | 26 | 1,156173 | 14 | 2,500694 | 18 |

| АТ «ПІРЕУС БАНК МКБ» | 2965492,615 | 1,992553 | 1 | 0,335468 | 31 | 2,328021 | 19 |

| АТ «Дойче Банк ДБУ» | 2412632,371 | 1,726117 | 7 | 0,599697 | 27 | 2,325814 | 20 |

| ПуАТ «КБ «АКОРДБАНК» | 2549734,525 | 1,416407 | 20 | 0,866923 | 21 | 2,283329 | 21 |

| АТ «БАНК КРЕДИТ ДНІПРО» | 11838545,95 | 1,298659 | 27 | 0,972728 | 19 | 2,271387 | 22 |

| АБ «УКРГАЗБАНК» | 117908973,9 | 1,25754 | 30 | 1,010031 | 17 | 2,267571 | 23 |

| АТ «КРЕДОБАНК» | 18677749,43 | 1,165133 | 33 | 1,098719 | 16 | 2,263852 | 24 |

| АТ «БАНК АЛЬЯНС» | 3404616,812 | 1,056592 | 35 | 1,115393 | 15 | 2,171985 | 25 |

| АБ «КЛІРИНГОВИЙ ДІМ» | 2496249,931 | 1,645251 | 10 | 0,399332 | 30 | 2,044583 | 26 |

| АТ «ТАСКОМБАНК» | 19001775,68 | 1,245548 | 31 | 0,790593 | 23 | 2,036141 | 27 |

| ПАТ «МТБ БАНК» | 5415843,907 | 1,387536 | 23 | 0,576567 | 28 | 1,964103 | 28 |

| АТ «ПРАВЕКС БАНК» | 5147982,43 | 1,890028 | 3 | -0,05259 | 39 | 1,837437 | 29 |

| АТ «БАНК СІЧ» | 2298957,923 | 1,391118 | 22 | 0,444101 | 29 | 1,835219 | 30 |

| ПАТ «БАНК ВОСТОК» | 10198270,41 | 1,034693 | 36 | 0,741819 | 25 | 1,776512 | 31 |

| Акціонерний банк «Південний» | 26170798,9 | 1,149715 | 34 | 0,618516 | 26 | 1,768232 | 32 |

| АТ АКБ «Львів» | 3096955,334 | 1,433412 | 19 | 0,287736 | 33 | 1,721148 | 33 |

| АКБ «ІНДУСТРІАЛБАНК» | 4270510,59 | 1,528065 | 14 | 0,172734 | 34 | 1,700799 | 34 |

| АТ АКБ «АРКАДА» | 2106468,46 | 1,596614 | 11 | 0,01922 | 36 | 1,615835 | 35 |

| АТ «ОЩАДБАНК» | 280407431,4 | 1,272213 | 29 | 0,015498 | 37 | 1,287711 | 36 |

| АТ «Місто Банк» | 2065764,505 | 0,954678 | 37 | -0,04343 | 38 | 0,911246 | 37 |

| БАНК ІНВЕСТ. ТА ЗАОЩАДЖЕНЬ | 4170897,563 | 0,566011 | 38 | 0,296088 | 32 | 0,862098 | 38 |

| АТ «МЕГАБАНК», Харків | 9703506,347 | 0,373168 | 39 | 0,038207 | 35 | 0,411374 | 39 |

Рейтинг банков с активами более 50 миллиардов гривен

| Назва | Активи, тис. грн | Індекс нормативів | Індекс нормативів, місце | Індекс ефективності | Індекс ефективності, місце | Загальний індекс | Ранг |

| АТ КБ «ПРИВАТБАНК» | 539552247,6 | 1,472071 | 4 | 2,512589 | 1 | 3,984659 | 1 |

| АТ «УКРСИББАНК» | 55088414,18 | 1,477469 | 3 | 1,805589 | 2 | 3,283057 | 2 |

| АТ «Райффайзен Банк Аваль» | 85877514,09 | 1,574653 | 1 | 1,703861 | 3 | 3,278515 | 3 |

| АТ «Укрексімбанк» | 204051336,6 | 1,488506 | 2 | 1,270563 | 6 | 2,759068 | 4 |

| АТ «АЛЬФА-БАНК» | 93112217,67 | 1,383459 | 5 | 1,365232 | 5 | 2,748691 | 5 |

| АТ «ПУМБ» | 60221118,25 | 1,179281 | 8 | 1,464041 | 4 | 2,643322 | 6 |

| АБ «УКРГАЗБАНК» | 117908973,9 | 1,25754 | 7 | 1,010031 | 7 | 2,267571 | 7 |

| АТ «ОЩАДБАНК» | 280407431,4 | 1,272213 | 6 | 0,015498 | 8 | 1,287711 | 8 |

Согласно методологии, рейтинг банков составляется на основе 2 субиндексов:

— субиндекс надежности – группа критериев, которая оценивает степень выполнения банком ключевых экономических нормативов, таким образом отражая его способность противостоять внутренним и внешним рискам для его деятельности;

— субиндекс эффективности – группа критериев, которая оценивает способность банка генерировать прибыль и отражает эффективность использования его активов.

Индекс финансового здоровья характеризует бизнес-модель банка в целом. Он рассчитывается как сумма субиндексов эффективности и надежности[1].

Такая методология расчета позволяет показать не только надежность банка для вкладчиков, но и его ценность для собственных акционеров [2].

Следует отметить, что в связи с отменой публикации Нацбанком нормативов мгновенной ликвидности (Н4) и текущей ликвидности (Н5), в итоговом рейтинге в категорию показателей ликвидности был интегрирован норматив LCR в гривне и в иностранной валюте (с нормой 100%).

В итоговый рейтинг включаются банки с наивысшими значениями индекса финансового здоровья [3]. При этом, из рейтинга исключаются банки с российским государственным капиталом («Сбербанк», «Проминвестбанк»). Также, не берутся во внимание банки с активами меньше 2 млрд. грн.

Методика расчета индекса финансового здоровья:

При расчете индекса берутся такие группы данных [4]:

· экономические нормативы НБУ (за последний месяц) – для определения субиндекса надежности;

· сгруппированные данные об активах и капитале, финансовые результаты (за год) – для определения субиндекса эффективности.

Субиндекс надежности (выполнения нормативов):

| Норматив | Норма согласно требований НБУ | Вес показателя в субиндексе | Методология расчета |

| Н2, Норматив достаточности (адекватности) регулятивного капитала | не менее 10% | 0,3 | Рассчитывается как отношение фактического значения норматива к минимально допустимому.

При этом, максимальная оценка норматива ограничена 3 баллами[5]. При значении Н2 меньше допустимого числитель уменьшается на размер минимально допустимого значения[6]. |

| LCRвв, Норматив коэффициента покрытия ликвидностью по всем валютам

LCRів, Норматив коэффициента покрытия ликвидностью в иностранной валюте |

не менее 100% | 0,3 | Рассчитывается как отношение фактического значения норматива к минимально допустимому.

При этом, максимальная оценка норматива ограничена 3 баллами. При нарушении норматива его оценка уменьшается на размер минимально допустимого значения. В результате, общая оценка ликвидности определяется как среднее арифметическое оценок отдельных нормативов ликвидности. |

| LCRів, Норматив коэффициента покрытия ликвидностью в иностранной валюте | не менее 100% | ||

| Н6, Норматив краткосрочной ликвидности | не менее 60% | ||

| Н7, Норматив максимального размера кредитного риска на одного контрагента | не более 25% | 0,1 | Рассчитывается как отношение разницы максимально допустимого и фактического значения норматива к максимально допустимому. |

| Н8, Норматив больших кредитных рисков | не более 8-кратного размера регулятивного капитала | 0,1 | Рассчитывается как отношение разницы максимально допустимого и фактического значения норматива к максимально допустимому. |

| Н9, Норматив максимального размера кредитного риска по операциям со связанными с банком лицами | не более 25% | 0,2 | Рассчитывается как отношение разницы максимально допустимого и фактического значения норматива к максимально допустимому. |

Результатом является сумма баллов по показателям, умноженным на весовые коэффициенты.

Субиндекс эффективности (прибыльность активов и капитала)

| Норматив | Вес показателя в субиндексе | Методология расчета |

| Операционная прибыльность[7](эффективность) активов | 10 | Рассчитывается как отношение операционной прибыли за последний год к общим активам на конец года. |

| Операционная прибыльность (эффективность) собственного капитала | 10 | Рассчитывается как отношение операционной прибыли за последний год к собственному капиталу на конец года.

При минусовых значениях показателя выставляется 0. |

| Доходность активов (с учетом резервов)[8] | 5 | Рассчитывается как отношение прибыли за последний год до налогообложения к общим активам на конец года. |

| Доходность собственного капитала (с учетом резервов) | 5 | Рассчитывается как отношение прибыли за последний год до налогообложения к собственному капиталу на конец года.

При минусовых значениях показателя выставляется 0. |

Результатом является сумма баллов по показателям, умноженным на весовые коэффициенты, и делённая на их количество.

[1] При формировании индексов не учитываются факторы происхождения капитала (т.е. принадлежность банка к иностранным, государственным или частным украинским банковским группам) и готовность акционера финансово поддерживать банк при неблагоприятном сценарии.

[2] Следует учесть, что убыточный банк может быть надежен, если акционер безоговорочно готов регулярно докапитализировать его. Тем не менее, ценность такого банка для акционера может быть отрицательной.

[3]Значения рейтингуются в порядке убывания. Имеется ввиду, что банки с наибольшими значениями индекса финансового здоровья занимают лидерские позиции, а с наименьшими значениями – отстают.

[4] Источники:

— Экономические нормативы и лимиты открытой валютной позиции банков Украины

— Показатели финансовой деятельности банков Украины (сгруппированные балансовые остатки)

[5] Более чем 3-кратное превышение допустимого минимума свидетельствует уже о неэффективном использовании капитала.

[6] Для значительного уменьшения оценки за невыполнение норматива НБУ.

[7] Операционная прибыль – прибыль до налогообложения без учета отчислений в резервы.

[8] Следует заметить, что формирование и расформирование резервов может приводить к резким временным колебаниям финансового результата при постоянной операционной прибыльности или убыточности банка (то есть искажать представление об эффективности бизнеса), поэтому резервы не следует исключать из расчета.

влажность:

давление:

ветер: